안굽돼 라이프

재테크 공부 - 뇌피셜로 해보는 집값 변화 시뮬레이션 (2) - 집값 상승, 금리, 대출, 주담대 본문

재테크 공부 - 뇌피셜로 해보는 집값 변화 시뮬레이션 (2) - 집값 상승, 금리, 대출, 주담대

지난 포스팅에 이어 나머지 포스팅을 해보겠다.

2022.09.25 - [분류 전체보기] - 재테크 공부 - 뇌피셜로 해보는 집값 변화 시뮬레이션 (1) - 집값 상승, 금리, 대출, 주담대

재테크 공부 - 뇌피셜로 해보는 집값 변화 시뮬레이션 (1) - 집값 상승, 금리, 대출, 주담대

요즘 부동산에 대한 관심이 많아졌다. 부동산 관련 유튜브를 많이 보곤 하는데, 정말 많은 부동산 관련 유튜버가 있지만, 보면 볼수록 느끼지만, 부동산 유튜브 판도 약간 전쟁

printer1127.tistory.com

시간이 지남에 따른, A와 B의 자산 차이를 비교하기 위해 다음 몇가지 사항을 가정하였다.

1) A와 B 모두 매달 가용 가능한 금액은 300만원이다. 이 금액으로 대출 원리금 상환을 하고 남은 금액은 모두 적금을 들었다고 가정한다.

2) 주택담보대출은 30년 원리금균등상환으로 가정한다.

3) 적금 금리는 (주택담보대출 금리- 1) % 라고 가정한다. ex) 주담대 금리: 4% --> 적금 금리: 3%

4) 집값은 매달 일정한 비율로 계속 증가한다고 가정하고, 최악의 경우가 상승률 0%인 경우이다. 또한 A가 구매한 지역이 인기 지역이라 상승률이 B 지역 대비 2배라고 가정하였다. ex) A 집값 월 상승률 1% --> B 집값 월 상승률 0.5%

5) 자산 변동을 평가할 때는, 2~4년 뒤 투입 자본[초기 자본 3억 + 월 300만원 x 기간] 대비 순자산[계산 시점에서 자산 가치 - 대출 원금 + 예금(원금+이자)]이 얼마만큼 변했는지로 평가한다.

이를 토대로 몇가지 CASE에 대해서 시뮬레이션을 해보면 독립적으로 결정되어야 하는 변수는 가) 월별 집값 변화율, 나)주택담보대출 금리 밖에 없다. 이 변수들의 범위는 나의 뇌피셜로 아래와 같이 정하였다.

가) 월별 집값 변화율= 0% ~ 1.5%를 고려하였다. (월별 집값 변화율은 1.5%를 고려할 경우, A의 집의 경우 4년 (48개월) 뒤에는 기존 가격 대비 200%가 되고, B의 집의 경우 140%가 된다.)

나) 주택담보대출 금리= 2% ~ 8%를 고려하였다.

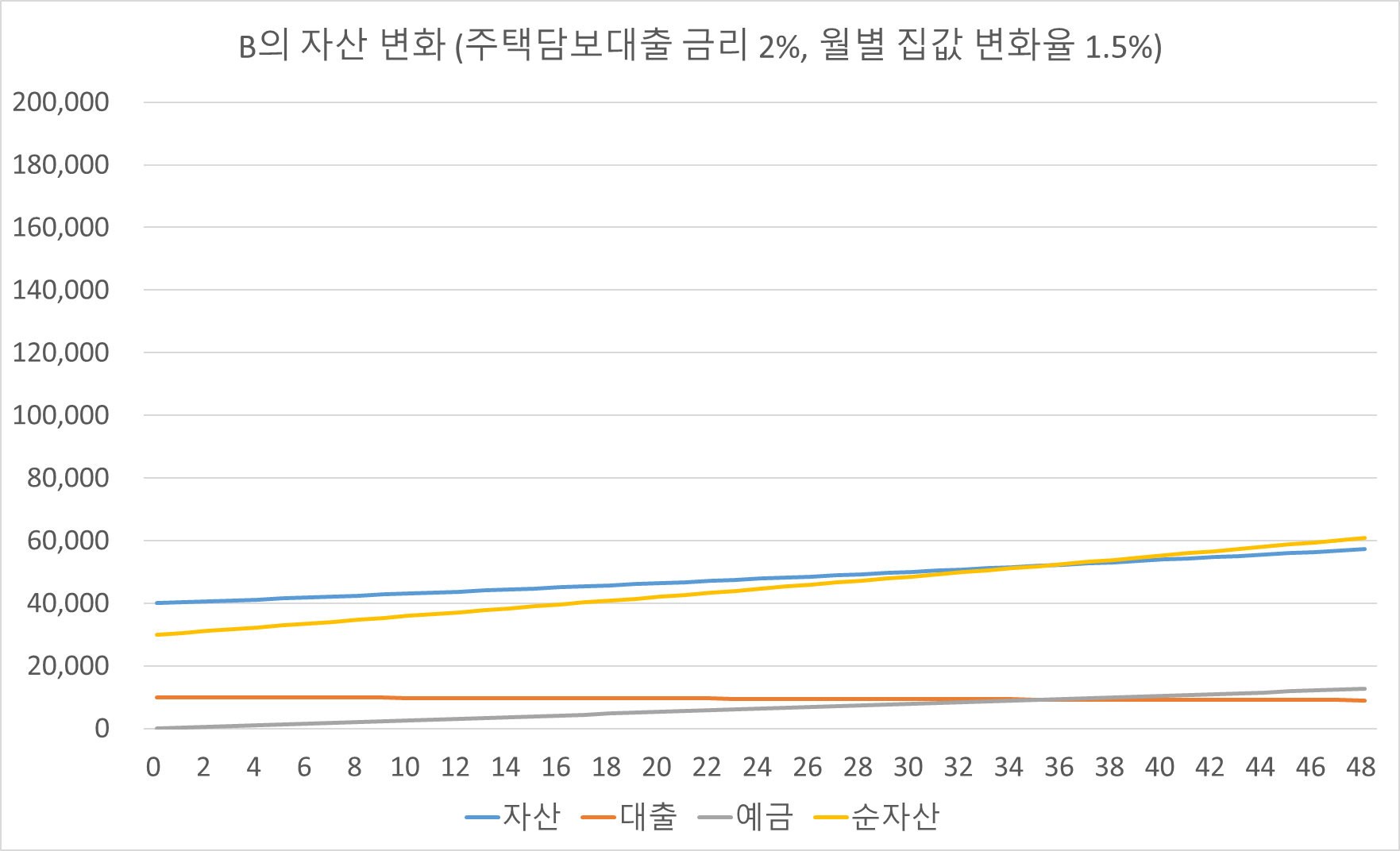

A가 가장 유리한 경우라고 할 수 있는, 월별 집값 변화율 1.5%, 주택담보대출 금리 2%를 가정한 경우 결과는 다음과 같다.

이와 같이 가정한 경우, A와 B 둘이 자산 차이는 4년 뒤에 엄청나다. 대출금과 같이 경우는 원리금균등상환의 경우 매달 원금 일부분 + 이자를 동시에 상환하기 때문에 실제로 매달 갚아나가는 원금은 얼마되지 않는다.

따라서, A의 경우 4억 대출 주담대 2%를 적용하였을 때, 매달 150만원을 상환함에도 원금은 80만원 밖에 상환하지 않기 때문에, 4년이나 갚았음에도 아직도 대출 원금이 3.6억이 남았다. 하지만, 집값이 거의 2배로 증가하였기 때문에, 투입 자산 대비 현재 순자산을 비교하여 보면 250%의 수익. 즉, 4년 동안 투입한 비용 대비 1.5배 이상의 수익을 냈기 때문에 엄청난 대성공이라고 할 수 있다.

반면, B의 경우, A 대비 상대적으로 대출금이 작기 때문에 예적금에 집중하여 4년간 1억 이상의 예금을 모았음에도, 실제 순자산은 A보다 5억이나 적다. 이는, 집값이 상대적으로 40%밖에 안올랐는데, 이를 A와 시세차익으로 비교하면, A는 7억, B는 1.7억이기 때문에 여기서 5억 넘게 차이가 나게 된다. 집값이 지속적으로 오름에 따라, B도 투입 자산 대비 수익을 얻기는 했지만, 집값이 워낙 넘사벽으로 차이나기 때문에, 같은 자본을 투입했음에도 결과적인 수익률은 100% 이상 차이 나는 것이다.

그렇다고 한다면, 요즘 가장 두려워하는 금리 인상. 금리 인상을 고려하면 이 추세가 어떻게 바뀔까?

월별 집값 상승률은 1.5%로 그대로 적용하고, 주택담보대출 금리만 2% ~ 8%로 증가시켜가면서 비교해보면 결과는 다음과 같다. 집값이 매달 1.5%씩만 상승한다는 가정만 적용되면, 주택담보대출 금리가 8%가 되어도 언제 A가 훨씬 더 큰 수익을 내게 된다. 실제로, 주택담보대출 금리가 8%까지 오르게 되면, 매달 원리금 상환 금액이 대출금 4억 기준으로 매달 300만원에 달하여, 매달 예적금은 거의 못하게 되지만, 여전히 집값 상승을 통한 시세차익 수익이 워낙 크기 때문에 주택담보대출 금리가 8%에 달해도, 4년 뒤에 A의 자산이 B에 비하여 여전히 압도적으로 높게 된다.

즉, 집값이 지속적으로 향상할거다라는 확신만 있으면, 금리와 상관없이 무조건 높은 대출을 받아서, 좋은 지역의 비싼 집을 구입하는 것이 항상 이익이라는 결론이 나오게 된다.

반면, 만약 집값이 매달 0.5%만 오르면 어떻게 될까? 같은 방식으로 적용하여 계산해본 결과는 다음과 같다. [매달 0.5%만 상승할 경우, 4년 뒤에 A의 집값은 127% 상승, B의 집값은 112% 상승하게 된다]

결과는 보면, 여전히 집값이 오른다는 가정이 적용되었기 때문에, 여전히 4년 뒤에 A가 B보다 높은 수익을 내게 된다. 주택담보대출의 금리가 2%인 경우, 4년 둘의 순자산 차이는 A=6억, B=4.8억으로 1억 이상 차이나지만, 최대 주택담보대출 8%를 가정한 경우, 4년 뒤 둘의 순자산 차이는 A=5억, B=4.7억으로, 사실 크게 차이나지 않게 된다. 이 정도로 집값이 상승하기 하지만, 초기 구매 가격 대비 110~130% 정도 밖에 집값 상승이 예상 된다면, 어찌보면 4년 뒤에 자산 차이는 크지 않을 수 있다는 결론이 나온다.

마지막으로, 집값의 변화가 없는경우, 즉, 0%. 4년 전에 산 가격과 지금 가격이 동일한 경우를 고려해보자.

이 경우는, 사실 A든 B든 투입 자본 대비 항상 무조건 손해라고 볼수 있다. 대출금에 대한 금리가 예적금에 대한 금리보다 항상 크기 때문에, 집값이 하락도 아니라 그대로 유지만 한다고 하더라도, 실제로 투입 자본 대비 기간 후 순자산은 감소하게 된다. 그런데, 문제는 여기서 손실 금액이 얼마만큼 차이나느냐 이다.

집값의 변동이 없는 경우, 주택담보대출 금리가 높아지면, 대출원금 대비 매달 지불해야 되는 이자값이 높아지게 된다. 즉, 똑같이 대출원금을 50만원 갚아도, 이때 내는 이자값이 금리가 2%일때 대비 금리가 8%일때가 4배 더 커지기 때문에 매달 이자값으로 나가는 비용이 상대적으로 커지게 되는 것이다.

이게, 집값 상승으로 인한 시세차익이 발생할 경우, 그 금액이 워낙 크기 때문에 상대적으로 손실 금액이 적었는데, 집값이 유지되어 시세차익이 발생하지 않는 경우에는, 이 이자 손실 비용이 꽤 크게 다가오게 되는 것이다.

주택 담보 대출 금리 8%인 경우, 4년 뒤에 A의 경우 투입 자산 대비 1.3억 정도 손실을 보게 되었고, B의 경우 1500만원 정도 손실을 보게 된다.

자 이렇게 분석을 해보니, 확실히 HIGH RISK HIGH RETURN -->LOW RISK LOW RETURN이라는 말이 새삼 와닿는 것 같다. 실제로, 부동산이 상승장에 놓여 있을때는, 고금리여도 무조건 풀대출로 집을 구매하는게 유리하다. 왜냐하면, 대출 이자 상환금액으로 인한 손실보다 부동산 가격 상승으로 인한 시세차익 금액이 비교할 수 없이 크기 때문이다. 이러한 이유때문에 과거 부동산 상승장에서 주택담보대출 금리가 현 시점보다 훨씬 높은 5% 대 였음에도 불구하고, 너도 나도 대출을 받아서 폭등장이 벌어졌다고 한다.

반면, 집값이 변동이 없거나, 하락을 하게 되면 대출을 받아서 집을 샀다는 행위 자체가 비용 측면에서는 그냥 손실이 된다.

다만, 이 손실 금액을 얼마나 최소로 할 것이냐에 영향을 주는 요인이 바로 이 '주택담보대출 금리'인데, 금리가 낮을수록 이자 비용으로 인한 손실 비용이 작아지기 때문에 B처럼 대출 금액이 작은 경우에 A보다 유리하게 되는 것이다.

집값이 하락하는 경우는 아예 고려하지 않았는데, 행여나 집값이 하락하게 되면 A가 손실 금액이 훨씬 더 크게 될 것은 자명할 것 같다. 따라서, 부동산 상승장에서는, 금리와 크게 상관없이 풀대출을 받는게 당연하다고 보여지지지만, 하락장에서는 손실을 최소화하기 위해서 금리가 중요하게 된다.

즉, 부동산 상승장에서는 금리가 덜 중요하지만, 하락장에서는 금리가 중요하게 된다.